回溯2021年,在碳中和基调下,新能源汽车销量呈现爆发式增长。

市场端,电动化突破明显提速。工信部数据显示,2021年国内新能源汽车销量352.1万辆,同比增长1.6倍,市场渗透率达13.4%,同比增长8%。

国际上,2021年欧洲主要国家的电动汽车注册量超过120万辆,市场渗透率达到11.2%。

供给端,头部动力电池企业产能吃紧,雄心勃勃产能扩张宣示市场话语权。其中,仅国内动力电池TOP10企业产能规划就已超过2TWh。

GGII数据预测,到2025年全球新能源汽车渗透率将达到25%以上,这将带动全球动力电池出货量超过1.55TWh。

面对下游旺盛的市场需求,国内外车企与中国动力电池领域的合作维度也在加深加大。

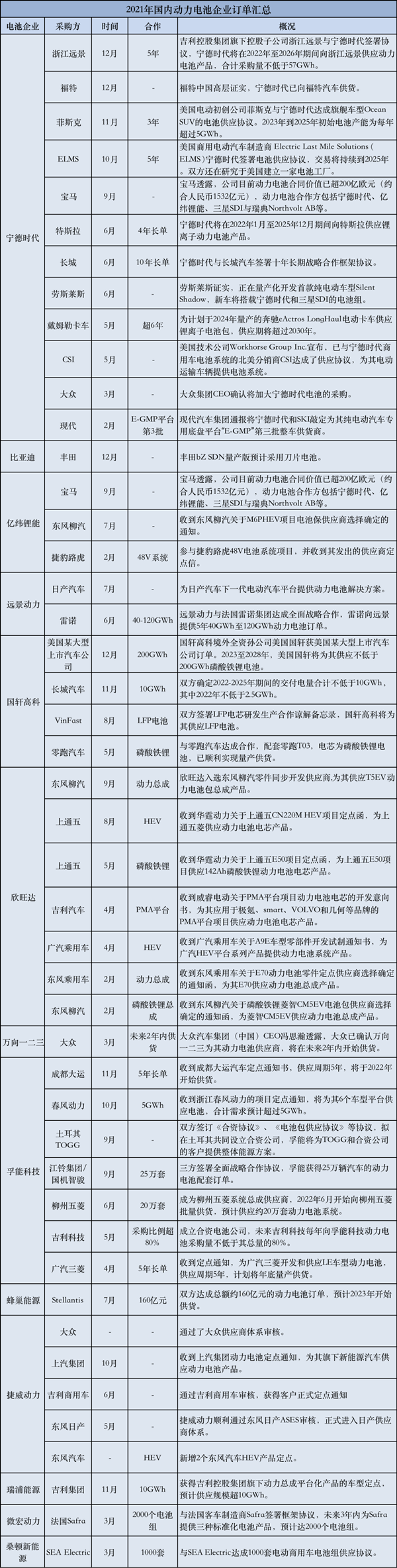

据高工锂电不完全统计,2021年国内动力电池企业共获得国内外车企共计46笔订单/项目定点。其中,国内车企订单22笔,国外车企订单24笔,交付量与交付周期以大单、长单为主。

通过复盘梳理2021年动力电池订单,对于新周期动力电池市场的演化趋势也可一窥端倪。

一是,国际大单、长单涌现,中国动力电池企业将成全球重要供应力量。

国际车企选择合作中国动力电池企业已经成为显著趋势。从46笔动力电池订单及项目定点来看,24笔由国际车企下发,占比超过50%。合作签订周期以3-5年为主。

其中,宁德时代12笔合作项目中,10笔来自国际车企,走在国际供应的前端。同时,包括比亚迪、亿纬锂能、远景动力、国轩高科、万向一二三、孚能科技、蜂巢能源、捷威动力等越来越多动力电池企业进入到国际车企供应链。

可以看到,一方面,中国动力电池企业在技术实力、制造能力、供应链管理能力、成本竞争力等方面均已达到国际车企的要求,并展现出与日韩对手差异化的竞争力。

另一方面,中国企业在产业链上也更胜一筹。围绕中国头部电池企业崛起,一大批具备国际化能力的供应链配套企业也在成长壮大,这也成为国际车企选择中国电池企业的一个考量因素。

二是,订单产品多元化,磷酸铁锂电池需求大增。

订单产品与研究协同也变得更加多元化,包圆了BEV、PHEV和HEV产品等等;甚至是基于CTP、刀片电池等新技术开发的产品也得到了国际车企的青睐及订单。

值得一提的是,车企方面,包括大众、戴姆勒、现代均在规划采用磷酸铁锂电池。在46笔订单中,东风柳汽、零跑、美国某大型上市车企、VinFast、上通五等车企也明确下发的是磷酸铁锂电池订单。

业内还有消息称,特斯拉已经向宁德时代为2022年的销量计划预订45GWh磷酸铁锂电池。

GGII数据显示,2021年磷酸铁锂动力电池出货量为117GWh,同比增长270%,占比超过三元电池。预计2022年在动力锂电池市场,磷酸铁锂电池占比有望超过60%。

三是,二线动力电池企业订单饱满,竞争力进一步升维。

可以明显感受到,除了宁德时代之外,亿纬锂能、国轩高科、孚能科技、欣旺达、蜂巢能源、捷威动力、瑞浦能源等在订单、项目定点上也在不断取得突破。

如:国轩高科拿下美国某上市公司车企200GWh订单。蜂巢能源表示,目前公司收到的2025年乘用车订单已将近400GWh。孚能科技陆续获得7个订单、项目定点;捷威动力也拿下多个项目定点并通过大众供应审核。

此外,在2021年装机量上,包括中创新航(中航锂电)、亿纬锂能、蜂巢能源、孚能科技、欣旺达等都表现出强劲的增长势头。

在资本市场上,中创新航(中航锂电)、蜂巢能源也在加速冲刺IPO。

四是,2022-2025年将成中国动力电池企业交付关键年。

从长单合作年限来看,2022-2025年,是外资车企转型关键期与电动化车型密集投放期,这也意味着,这一阶段将成为动力电池企业交付关键年。

目前,由于动力电池上游原材料供应紧缺,价格涨势不止,预计部分材料至2023年仍将处于供应紧张的态势。

而与供应链开启新的合作模式,保障材料供应的稳定性与优先性,同时在产业链生态布局上获得更多主动权,将有利于动力电池企业在市场份额角逐中取得更大的优势地位。

以下为2021年国内动力电池订单回顾:

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.zhongzhouauto.com/article/18/17325.html